Az elemzés napján, az arany árfolyam 41.200Ft. Az arany árfolyama 2025-ben történelmi csúcsokat dönt. Elemzésünk célja, hogy feltárja, milyen tényezők alakítják jelenleg az árfolyamot, és milyen trendek várhatók a következő években. A fókuszban a makrogazdasági háttér, a pénzügyi piacok dinamikája, valamint a geopolitikai kockázatok állnak.

Ha valaki 2000-ben az amerikai részvénypiacok helyett aranyat vásárolt, akkor ma sokkal nagyobb nyereséget ért el, mint akik a kiegyensúlyozott részvény csomagokat választották. Ez különösen figyelemre méltó, mert az aranyat általában nem tekintik spekulatív befektetésnek, hanem inkább csak biztonsági tartaléknak. A 2000-es évektől az arany biztonsági tartalék szerepe felértékelődött, még akkor is ha 2013 és 2018 között alulteljesítő volt a tőzsdei indexekkel szemben.

Az eggyel korábbi cikkünkben jeleztük, hogy az árfolyam hamarosan elérheti a 40.000 Ft-os szintet.

Nos elérkeztünk ehhez az árfolyamhoz, érdemes ismét átgondoltan elemezni, hogy mik befolyásolhatják a sárga nemesfém, vagy ahogyan én szeretem, az aranypénz árfolyamát. Először az arany árának további emelkedését, támogató tényezőket vesszük sorra, utána megnézzük, melyek azok a tényezők amelyek fékezik az áremelkedést, vagy az árfolyam csökkenését eredményezhetik.

A múltbéli adatok, publikációk rávilágítottak, arra hogy az értékes és biztonságos pénz, az arany birtoklása önmagában is elégséges ahhoz, hogy az emberek a megkeresett jövedelem egy részét megtakarításként tegyék félre a jövőben esedékes kiadások fedezetére. Ezt az öngondoskodást már akár néhány év alatt is jól jutalmazta az arany kimagasló áremelkedése. Az amerikai megtakarítók, befektetők számára hagyományosan a részvények vásárlása jelenti a hosszútávú öngondoskodást. Az elmúlt 25 év rávilágított arra, hogy a befektetési arany vásárlása és személyes birtoklása nem csak a pénz átengedéséér cserében kapott ígéretből eredő kockázatot csökkenti nullára, de az áremelkedése még kiváló hozamot is eredményezhet. Az arany ár 2023 - 2025 között duplájára nőtt!

Nézzük mik azok a tényezők, amik az arany áremelkedést támogatják?

A vámháború célkeresztjét egy ideig elkerülte a befektetési arany, most azonban az USA-ba exportált aranyat is vámmal drágítják, ez az intézkedés csak még inkább a reflektorfénybe helyezte az egyébként is jól csillogó nemesfémet, tovább fűtve annak keresletét.

A korlátlan pénzkibocsátásra alapozó amerikai gazdasági modellt már kikezdte a rozsda, csak idő kérdése, hogy mikor roppan meg a ránehezedő államadósság - 37500 milliárd USD - nyomása alatt. Az előretekintő befektetők dollárkötvények helyett inkább az aranyat választják, ami a kiegyensúlyozott keresletet segíti.

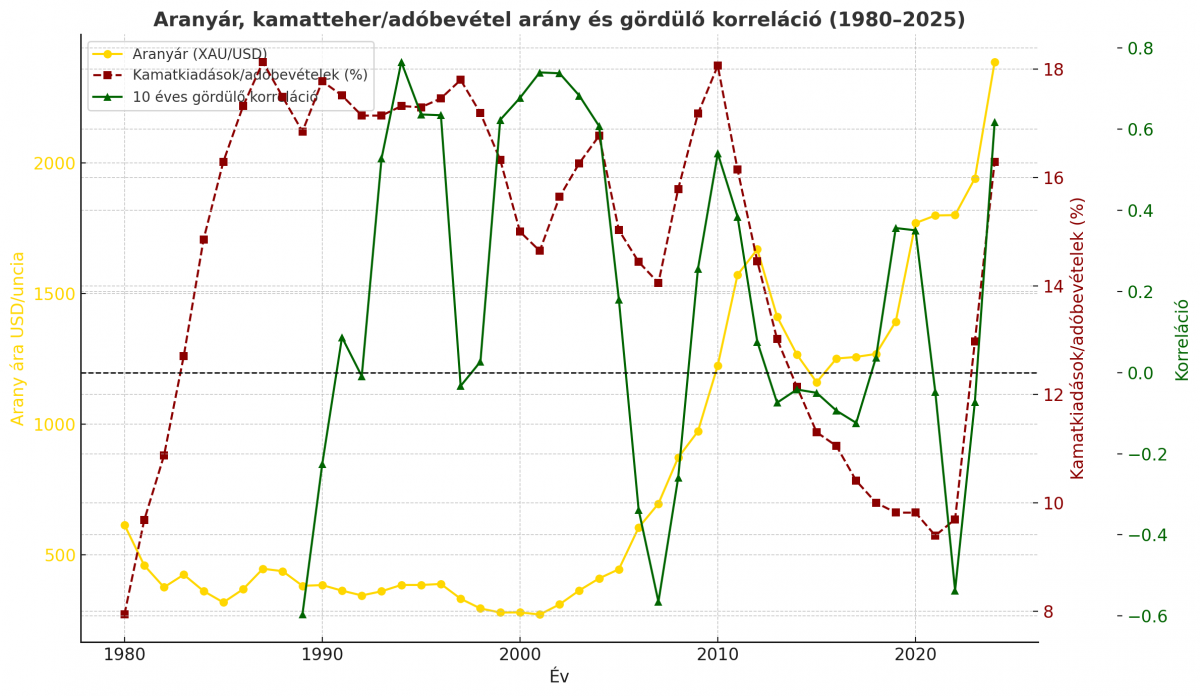

Az alábbi grafikon szemlélteti az USA kamatkiadásait a GDP-hez viszonyítva.

Kamatkiadások súlya

2025-ben a kamatkiadások elérik a GDP kb. 3,2%-át, ami több mint 1 billió dollár évente. Ez nagyobb, mint az USA védelmi költségvetése, és hamarosan a teljes szövetségi bevétel 20%-át viheti el. A jövőben sem várható, hogy csökken az USA államadóssága, így elengedhetetlen számára az alapkamat csökkentése, mert az adósság refinanszírozása ilyen magas kamatokkal a következő 5 évben önmagában 5-7-ezer milliárd dollárral fogja növelni az USA államadósságát. Donald Trump támogatásával érkezhet a következő elnök a FED élére - 2026 május 15. - aki várhatóan enyhíteni fogja a kamatokat az adósságteher letörése érdekében.

A kamatcsökkentések hatására az arany ára várhatóan tovább emelkedik. A kötvény piacok beszűkülése is bekövetkezhet, ez szintén az arany árának emelkedését segítheti. A korábbi magasabb kötvényhozam helyett az újra finanszírozásért cserébe kisebb hozamot ígérni mindig kockázatos, ez pénzkiáramláshoz, és a korábban kibocsátott kötvények felértékelődéséhez vezethet.

De van az éremnek másik oldala is, most nézzük meg azt is. Vigyázat a kamatcsökkentésnek lehet befektetői bizalom is a jutalma hiszen akár csökkentheti is a refinanszírozás nyomasztó terheit, fékezve így az arany árának jelentős tovább emelkedését. A Citigroup számításai szerint minden 100 bázispontos kamatcsökkentés automatikusan 200 dollárral csökkenti az arany árfolyamát unciánként. Azonban fontos megjegyezni, hogy az alacsony kamatot a piac csak akkor tolerálja, ha a kockázat kicsi és a befektetői bizalom erős, például azért mert a gazdaság növekedési pályára állt, és növekvő bevételek mellett az államadósság csökkentése is napirendre került. Ha ezek nincsenek meg akkor a kamatcsökkentést a piac megbünteti.

Az emelkedő kamatok miatt 2020-tól látványosan növekszik az usa adósságterhe ezt a befektetők kockázatosnak érzik ezért az arany ára az emelkedő kamatok ellenére is 2018 és 2025 között 1200 USD-ról 3800 USD-ig emelkedett.

Az fenti két grafikonok jól szemlélteti, miként reagál az arany ára az USA államadósság terhének növekedésére. A kétezres évekig a növekvő államadósságot tolerálja a piac, mert cserében magasabb kamatokat biztosít az USA kezdve a Volcker-korszakban ( Paul Volcker Jr. FED ) indított infláció ellenes kamat politikával. Az USA alapkamat 1980-ban 20%, 1981-ben 21,5% volt, ilyen magas kamatok mellet nem vették az aranyat. A magas kamatok munkanélküliséghez és recesszió hoz vezettek. Ha csökkenő kamatok ellenére sem csökken az adósságteher azt a piac az arany árának szigorú emelkedésével bünteti, vagyis megmutatja USD valódi értékét.

Az infláció hatásának vizsgálata, miként hat az infláció az arany árára, összefüggés szemléltetése grafikonon

Az infláció hatása

Látható, hogy hatással lehet az infláció az arany árára, de 1980 és 2000 között emelkedő infláció mellett is relatív stagnált az arany ára. Az államadósság teher növekedése szorosabb korrelációt mutat az arany árának változásával 2000 - 2025. Az infláció sajátos módon segíti az arany árának emelkedését.

Az infláció okozta áremelkedésre mikroszinten a vállalatoknak, vállalkozásoknak, ha meg szeretnék tartani a munkavállalót nem nagyon van más válasszuk, minthogy az inflációt meghaladó mértékű béremeléssel reagálnak, és a legtöbbször maguk is árakat emelnek, hogy megteremtsék a béremelés fedezetét. A nominálisan megnövekedett pénzmennyiség keresi a helyét, ami sok egyéb mellett az arany árának emelkedését is segíti.

Az arany értékmérő szerepe

A digitalizált pénzek kiszámíthatatlan világában, valószínűleg az arany lehet az egyetlen olyan pénz, amely a jövő nemzedékek számára is valódi értékmérő lehet épp-úgy mint az elmúlt egy-kétezer évben.

Digitális pénzek ezrei jelenhetnek meg a jövőben amelyek éppen úgy keletkeznek, mint a múltban az értéktelen réz, vas, bronz és papírpénzek, amelyeket a történelem fogai kíméletlenül felőröltek, és teljesen értéktelenné váltak.

Az értéktelen pénzek használatát a múltban is és ma is kikényszeríti a pénzügyi hatalmi rendszer, és a piaci szükséglet.

Az ilyen pénzeknek vásárlóerejét a történelem során mindig az aranyhoz viszonyított értéke szabta meg.

A digitális pénzek esetén sem elképzelhető, hogy az egymáshoz viszonyított értékük segít eldöntenidönti, hogy milyen vásárló értékkel bírnak.

Valós értékét egy pénznek az mutatja meg, hogy mennyit kell abból adnia egy egység arany pénzért cserébe. így volt ez a múltban, így van most is, és minden bizonnyal így lesz a jövőben is, mert az értékmérő szerepét legjobban az aranypénz szolgálja. Az USD csak a napi kereskedelmi árakat mutatja meg, de az USD értékét is az aranyhoz viszonyított aránya mutatja meg.

A biztonságos befektetési lehetőségek szűkösek a megnövekedett jövedelem tömeghez képest

Ez azt jelenti, hogy egyre több ember él a Földön, és a jövedelmük beáramlik a piacba, részvényekbe, aranyba, egyéb befektetési alternatívákba. A leginkább ismert Top részvények, mint például a TESLA, vagy magyar viszonylatban OTP nagyon sok kisbefektető pénzét vonzza, így automatikus, hogy hosszú távon a megnövekvő befektetési kereslet emeli a részvények árfolyamát. Természetesen a részvények mögött álló fundamentumok meggyengülése sulyos pénzkiáramlást is eredmenyezhet, ami a részvényárak visszaeséséhez vezet. A bizalom helyreállításával, a folyamat újraindul. A megnövekedett befektetői kereslet az arany árára is hatással van a beáramló pénz emeli az arany árát.

Háborús kockázat

Egy szabad piacon a félelem, átrendezi, újrastrukturálja a befektetéseket. A kockázatosabbnak vélt papírokat a befektetők eladják és a biztonságosnak tartott aranyat kezdik megvásárolni. Sőt a papírpénzeket, számlapénzeket is igyekeznek aranyra váltani. Egy szabad piacon az arany iránti kereslet ugrásszerűen növekszik.

De vajon egy harmadik világháborúban nyitva állna a tőzsde, lenne az aranynak jegyzett ára? Valószínűleg nem, de az emberek tőzsdei segítség nélkül is képesek lennének helyesen értelmezni az arany értékét, épp úgy mint az elődeink. A lenti grafikon azt szemlélteti hogyan árazták az aranyat az I és II. világháború idején. Hogy jobban megértsük ez mekkora értéket képviselt itt egy munkabér adat, az USA dolgozóinak átlagos órabére $0,67 / óra. Egy uncia arannyal bőven ki lehetett fizetni egy heti munkabért. Ma egy uncia arany ára három heti fizetésre elegendő. Ez Magyarországon sajnos 3 havi nettó fizetésként értelmezhető. Azt biztosan mondhatjuk, hogy a háborús kockázatok növekedésével az arany iránti kereslet fokozottan növekszik, ami szintén az áremelkedés melletti érv, mivel a kockázat nem csökkent. Amíg tart az Orosz - Ukrán háború addig nagy az esélye annak, hogy újabb helyeken üti fel a fejét katonai konfliktus, sőt tartósabb háború kirobbanásának is nagyobb az esélye mindaddig amíg az Oroszok az Ukránokkal harcban állnak.

Konkrét példa Venezuela esete, ha Amerika katonai erővel elmozdítja Nicolás Maduro elnököt az például gyorsítaná az arany árának emelkedését, és egycsapásra 4000 USD feletti árakon folyna a kereskedés az arannyal. Ez a szituáció még a dollár árfolyamát is erősítené, így az arany grammonkénti ára forintban elérheti a 43.000Ft-ot.

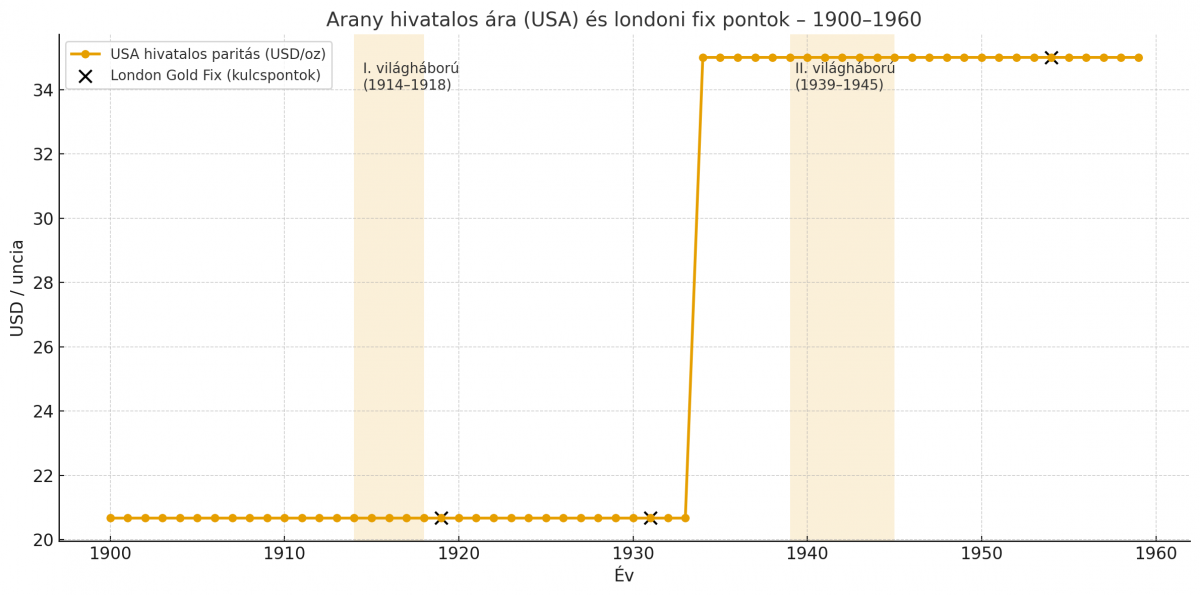

1900–1933: az USA aranystandard alatt a hivatalos paritás ~20,67 USD/oz (vízszintes szakasz).

1934-től: a Gold Reserve Act megemelte a paritást 35 USD/oz szintre (és ez maradt 1971-ig).

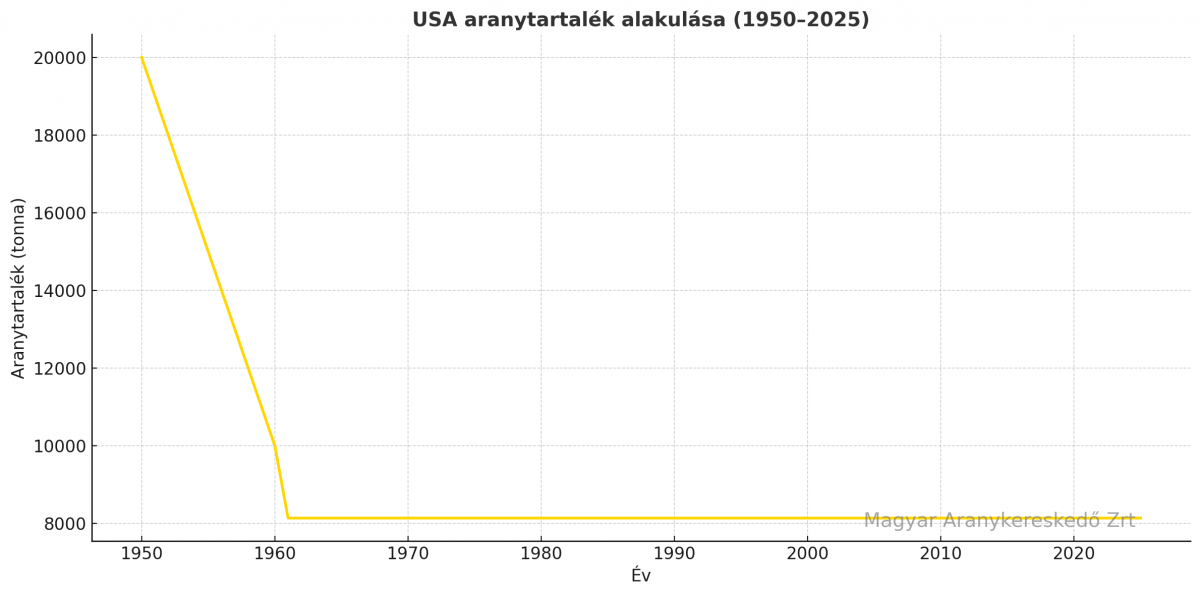

Az USA aranytartaléka miként hat az USA dollár erejére, megbízhatóságára a 2000-es években, és a jövőben?

A fenti grafikonok jól szemléltetik, hogy az USA úgy tekintett évtizedeken keresztül az USA dollárra mint a világ egyenértékes és elengedhetetlen pénzére. A 90 es évek után a kamatok csökkentését tolerálta a piac, a kétezres évektől azonban hiányolja a piac például az aranytartalék növelését. Nyilvánvaló, ha egy országnak növekszik az aranytartaléka, javítja vele adósság szolvenciáját. Az USA államadóssága 37,5 billió USD míg az aranyfedezete csupán 1,015 billió USD. Fedezeti arány: 1,015/37,5≈0,02711⇒ ~2,7%.

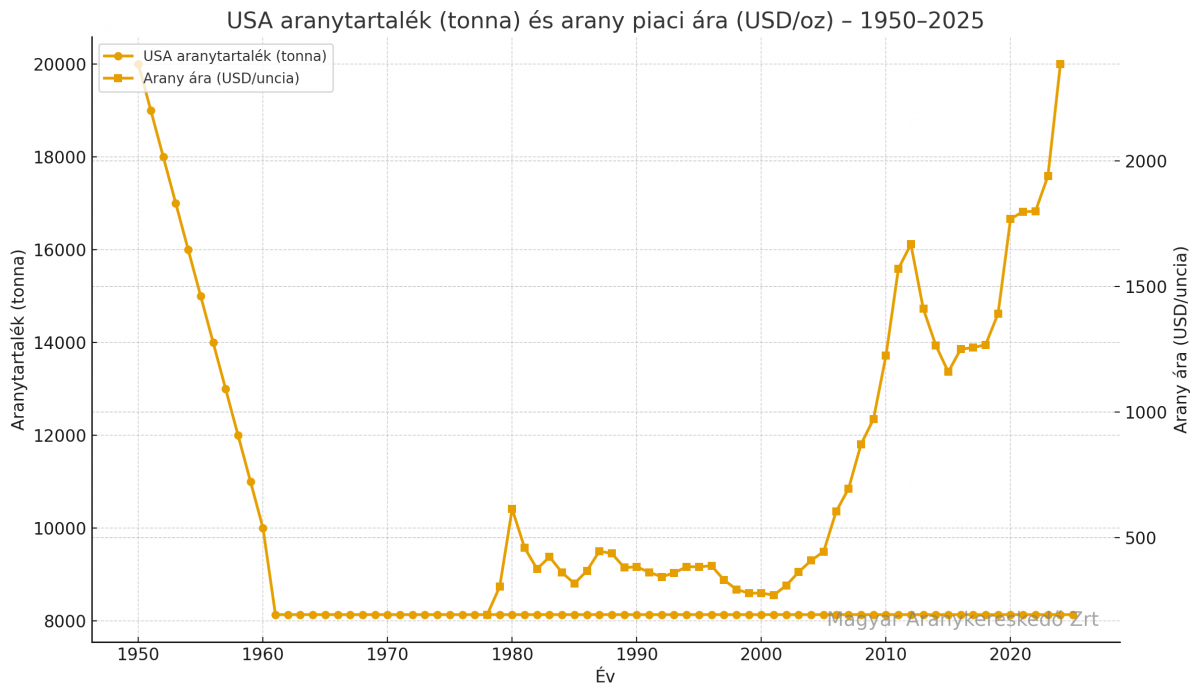

A 2000-es évektől már új piaci törvények uralkodnak, ha egy hitelt felvevő ország adóságához viszonyított aranyfedezete jelentősebb, számíthat a befektetők bizalmára és arra, hogy alacsonyabb kamatokkal is képes lehet refinanszírozni korábbi hiteleit. Mindenképpen érdemes folyamatosan növelni az aranyfedezet arányát, mert a kisebb kamatoknak köszönhetően elérhető megtakarítás ismét az aranyfedezet növelésére fordítható. Természetesen egy ország fundamentumai, termelésének volumene, a szokásosan beszedhető adók összessége, továbbá a kiadás csökkentési lehetőségek a legfontosabb mutatók a tényleges fizetőképesség tekintetében.

Mindenesetre azt a fenti grafikonok kiválóan szemléltetik, hogy az USA nem gondolja fontosnak az arany fedezeti arányának növelését, és a kiadások csökkentésére sem igazán törekszenek, ezért az államadósságuk folyamatosan emelkedik. Fentieket tekintetbe véve a jövőben is várható hogy hosszú távon jelentősen tovább emelkedik az arany ára.

Várakozások hatása

A világ legnagyobb bankjai, előrejelzésekben 4000 USD/OZ árfolyamot prognosztizáltak, ezek az előrejelzések a legtöbb esetben önbeteljesítő hatásúak.

Az arany árának csökkenését valószínüsíthető hatások

A FED fenntartja a jelenlegi kamatszintet, november 28-29, december 9-10, valamint a következő évben továbbra is fenntartják jelenlegi kamatszintet. Saját véleményem szerint ennek csekély az esélye maximum 20%

A vámpolitikai csatározások kölcsönhatásai kioltják egymás nyereségét, és visszatérnek az országok a korábbi egyeztetéseken alapuló kereskedelemhez. Ennek az esélye 50%, Ha megvalósulna javítaná a kereskedelem eredményét, és a gazdaság növekedését, ami erősíti a bizalmat és az erősíti a dollárt az arannyal szemben.

Ha a háborúk lezárása ügyében bekövetkezik egy fordulat, az csökkenést okoz, de csak volatilitás szintjén, az árcsökkenést az erősebb fundamentumok hiánya miatt, az arany ára egy-két év alatt visszakorigálhatja.

A relatív magas aranyár - a múltbéli adatokhoz képest magas az arany ára - eladási hullámokat indíthat el, ami erős volatilitást eredményez, átmenetileg csökkentheti az arany árát. A hosszútávú trendet ez a hatás nem szokta megváltoztatni.

A Citigroup előrejelzése szerint az arany ára 2026 második felére unciánként 2500 és 2700 dollár közé csökkenhet.

Összefoglaló

Véleményem szerint az USA gazdasága jól teljesít, és világszinten is fenntartható az idei évhez hasonló, vagy eredményesebb növekedés, és az megteremti a pénzt az aranykereslet fenntartására. A vállalati eredmények nominálisan tovább javulnak, miközben a hitelfelvétel költségei csökkenhetnek, a további várható kamatcsökkentéseknek köszönhetően. Én úgy látom, az arany ára leginkább akkor csökkene, ha a FED kamatemelésre kényszerülne, a fokozódó infláció miatt, és akár recesszióba is süllyesztené az amerikai gazdaságot. Ha a FED gazdasági növekedésre, és kiegyensúlyozott inflációs cél elérésére egyszerre törekszik, akkor nem veszélyezteti a jövedelmeket, és továbbra is meglesz a fizetőképes kereslet az aranyra. A világ jegybankjait nem riasztja el a relatív magas arany árfolyam, számukra a biztonság elsőbbrendű kérdés.

A világ legnagyobb hitelminősítői óvatosak az Amerikai Egyesült Államok adósbesorolásával. Az USA leminősítése Globális válságot is elindíthat, tehát nem árt az óvatosság. Az amerikai államkötvényekkel szemben nagyobb hozam követelményeket kívánnak az intézményi befektetők, ha az USA enged a nyomásnak, a kamatterhek aránya nagyobb lesz, ami bizalmatlanságot okozhat, az USA is inkább a belső piacáról fogja finanszírozni önmagát.

Az USD világkereskedelemben betöltött nélkülözhetetlen szerepe egyben hegemóniájának bástyája, melyet Donald Trump szigoruan védelme alá vett.

Az USA is rákényszerül hamarosan olyan gazdasági reformok bevezetésére, amivel képes lehet csökkenteni az államadósság mértékét, ha ezt nem kezdik el borítékolható, hogy az arany ára tovább menetel felfelé. Tekintettel arra, hogy növekszik a súlya a monetáris tartalékolásban, csökkentheti az USD-t vezető devizatartalék és monetáris tartalék szerepét.

A háborúk sajnos nem érnek véget 2026-ban sem, sőt még inkább feszültebb helyzet alakulhat ki az USA és Oroszország viszonyában, ami szintén megtartja a magas aranyárat. Ha nem is lenne elegendő új jövedelem az áremelkedéshez, akkor támogatja az áremelkedést a más befektetésekből, kötvényekből, részvényekből átáramló pénz.

Álláspontom szerint 2025 - 2030 között várható az arany árának további stabil növekedése. Az arany unciánkénti ára 4500-5500 USD között mozoghat. Ha forintban nézzük akkor az a kérdés milyen erős lesz a forint, ha az MNB kamatok ilyen magasak maradnak az megteremti az erős forintot, csak az a kérdés ki fizeti ezt a kamatot, mert végső soron ha az államnak kell megfizetni az MNB veszteségét akkor nálunk is kiderül, hogy érdemesebb lenne kisebb államadóssággal, kisebb kamatterhekkel kivívni a piac bizalmát.

A következő 5 év magyarországi fejleményeinek jóslataiba nem bocsátkozom bele, feltételezek egy 360 Ft-os USD-HUF árfolyamot, ha ezt beszorozzuk a prognosztizált 4500-5500 usd árral akkor 52.090 Ft és 63665 Ft között mozoghat az árfolyam.

Ez az elemzés a Magyar Aranykereskedő Zrt. árfolyam várakozását tükrözi, az előrejelzés nem minősül befektetési ajánlatnak.

Jogi nyilatkozat

Az elemzés kizárólag nyilvánosan hozzáférhető információk felhasználásával készült, és nem tartalmaz bennfentes adatot. Felhívjuk a figyelmet, hogy a befektetési kutatás terjesztését megelőző kereskedés tilos, mivel az sértheti az EU Market Abuse Regulation (596/2014/EU rendelet – MAR) és a magyar 2001. évi CXX. törvény a tőkepiacról vonatkozó előírásait. Az elemzésben foglaltak nem minősülnek befektetési tanácsadásnak, kizárólag tájékoztató jellegűek, célja csupán az ismereteink megosztása mindazokkal, akik saját értékelésük alapján döntenek befektetésük mértékéről formáiról.

Köszönöm, hogy elolvasta az elemzésemet. Kiváló tisztelettel: Kulimár Miklós